Отказ Сбербанка в реструктуризации кредита обычно связан с несоответствием клиента установленным требованиям или недостаточностью предоставленных документов. Рассмотрим основные причины отказа.

Содержание

Почему банк может отказать в реструктуризации

| Причина отказа | Описание |

| Недостоверная информация | Расхождения в предоставленных данных |

| Отсутствие финансовых трудностей | Банк не увидел оснований для изменения условий |

| Плохая кредитная история | Многочисленные просрочки по текущим кредитам |

| Неполный пакет документов | Отсутствие подтверждающих финансовое положение бумаг |

Алгоритм действий после отказа

Получите письменный отказ

- Запросите официальное уведомление с причиной отказа

- Проверьте корректность указанных оснований

- Сохраните документ для дальнейших действий

Подайте апелляцию

- Напишите заявление на повторное рассмотрение

- Приложите дополнительные подтверждающие документы

- Обратитесь к руководителю отделения

- Дождитесь ответа в установленные сроки

Альтернативные варианты решения проблемы

| Способ | Как реализовать |

| Кредитные каникулы | Временное снижение платежной нагрузки |

| Рефинансирование | Оформление нового кредита на лучших условиях |

| Частичное досрочное погашение | Снижение суммы основного долга |

Обращение в финансового омбудсмена

- Подайте жалобу при несогласии с решением банка

- Приложите копии переписки с банком

- Дождитесь рассмотрения обращения

Как повысить шансы на одобрение реструктуризации

- Подготовьте полный пакет документов:

- Справка 2-НДФЛ или по форме банка

- Трудовая книжка (копия)

- Документы, подтверждающие изменения в финансовом положении

- Составьте убедительное письмо с объяснением причин

- Предложите реальный план погашения

- Продемонстрируйте положительную историю платежей

Юридические варианты защиты

- Обращение в суд с заявлением о реструктуризации долга

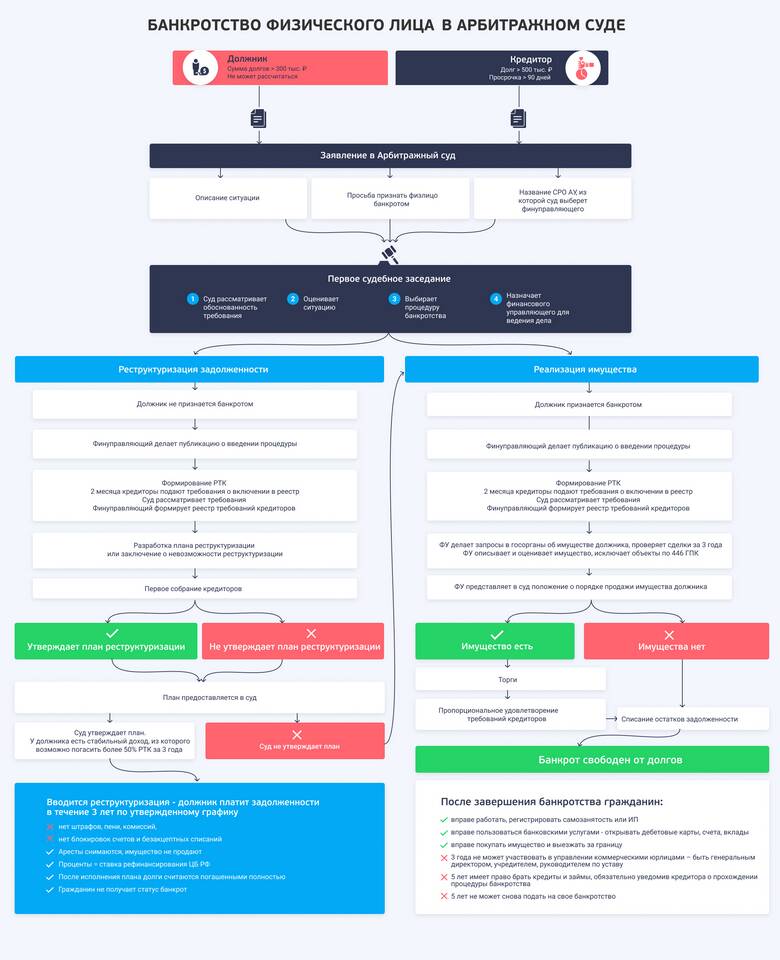

- Процедура банкротства физического лица

- Обжалование действий банка в контролирующих органах

Профилактика проблем с платежами

- Регулярно отслеживайте изменения условий кредитования

- Своевременно информируйте банк о финансовых трудностях

- Создайте финансовую подушку безопасности

- Рассмотрите возможность страхования кредита