Займы являются распространенным финансовым инструментом, но их необдуманное использование может привести к серьезным негативным последствиям для заемщика. Важно понимать все риски, связанные с получением заемных средств, прежде чем принимать решение о кредитовании.

Содержание

Основные риски при оформлении займа

- Финансовая нагрузка из-за высоких процентов

- Риск попасть в долговую яму

- Ухудшение кредитной истории

- Возможность судебных разбирательств

- Психологический стресс и давление коллекторов

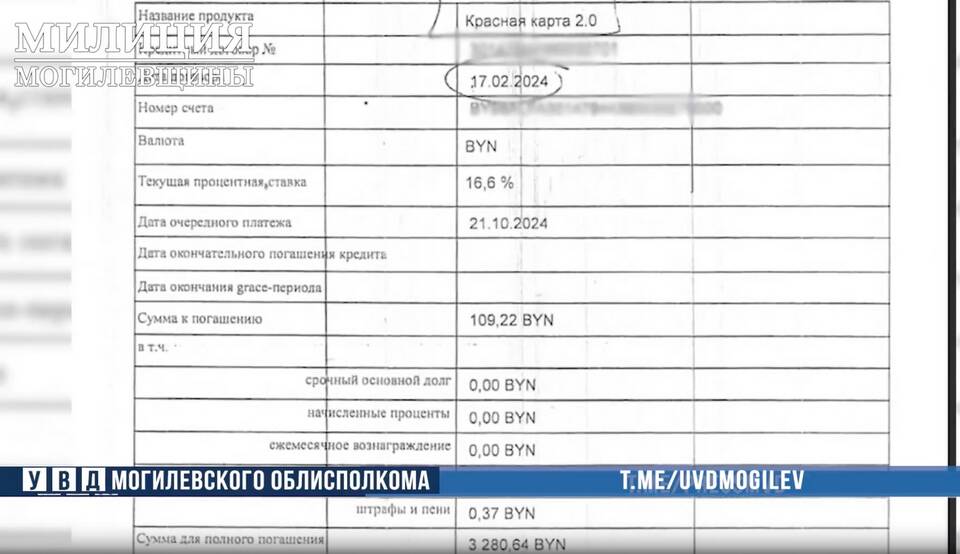

Финансовые последствия займов

| Проблема | Последствия |

| Просрочка платежей | Штрафы, пени, рост долга |

| Множественные займы | Невозможность обслуживать все обязательства |

| Высокие процентные ставки | Переплата в несколько раз превышает сумму займа |

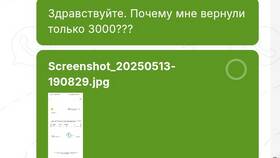

Юридические риски невыплаты займа

- Судебные иски от кредитора

- Арест имущества и счетов

- Ограничение выезда за границу

- Принудительное взыскание через судебных приставов

- Возможность признания банкротом физического лица

Как избежать проблем с займами

- Тщательно оценивать свою платежеспособность

- Читать договор перед подписанием

- Избегать микрозаймов с чрезмерно высокими процентами

- Не брать новые займы для погашения старых

- Иметь финансовую подушку безопасности

Признаки опасных займов

| Признак | Почему опасно |

| Слишком легкое одобрение | Могут быть скрытые комиссии и условия |

| Отсутствие графика платежей | Невозможно спланировать погашение |

| Давление при оформлении | Вероятность необдуманного решения |

Альтернативы займам

- Накопление нужной суммы

- Оформление кредита с низкой ставкой в банке

- Поиск дополнительных источников дохода

- Продажа ненужных вещей

- Обращение за помощью к родственникам

Что делать при проблемах с погашением

- Связаться с кредитором и объяснить ситуацию

- Попробовать реструктуризировать долг

- Обратиться за консультацией к финансовому омбудсмену

- Рассмотреть возможность банкротства физического лица

- Обратиться в службу финансового здоровья