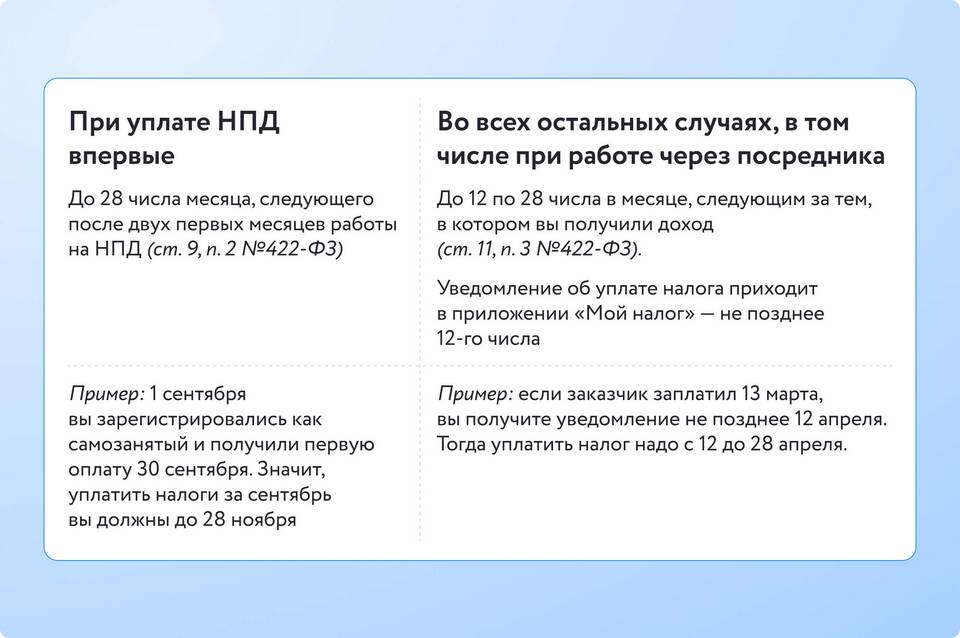

Расчет налогов за календарный год осуществляется по установленным законодательством алгоритмам. Рассмотрим основные принципы определения налоговых обязательств для физических лиц и организаций.

Содержание

Основные виды годовых налогов

- Налог на доходы физических лиц (НДФЛ)

- Налог на прибыль организаций

- Налог на имущество

- Транспортный налог

- Земельный налог

Расчет НДФЛ за год

| Параметр | Формула расчета |

| Общая сумма | (Доходы - Вычеты) × Ставка |

| Налоговая база | Совокупный годовой доход |

| Ставки | 13%, 15% или 30% в зависимости от типа дохода |

Расчет налога на прибыль организаций

- Определите доходы за налоговый период

- Вычтите документально подтвержденные расходы

- Примените налоговую ставку (20% стандартно)

- Учтите региональные льготы (если есть)

- Вычтите авансовые платежи, уплаченные в течение года

Расчет имущественных налогов

- Налог на имущество: кадастровая стоимость × ставка

- Транспортный налог: мощность ТС × ставка

- Земельный налог: кадастровая стоимость × ставка

Важные нюансы расчета

- Налоговый период - календарный год

- Отчетный период - квартал, полугодие, 9 месяцев

- Для физических лиц расчет делает налоговая инспекция

- Юридические лица рассчитывают налоги самостоятельно

- Возможность применения налоговых вычетов

Точный расчет годовых налогов требует учета всех доходов и расходов, применения соответствующих налоговых ставок и льгот. Для сложных случаев рекомендуется обращаться к профессиональным налоговым консультантам.