При досрочном погашении кредита заемщики сталкиваются с выбором: уменьшить срок кредитования или размер ежемесячного платежа. Рассмотрим преимущества и недостатки каждого варианта.

Содержание

Сравнительный анализ стратегий досрочного погашения

| Критерий | Сокращение срока | Сокращение платежа |

| Общая переплата | Уменьшается значительно | Уменьшается незначительно |

| Финансовая нагрузка | Остается прежней | Снижается |

| Срок кредита | Уменьшается | Остается прежним |

Когда выгоднее сокращать срок

Преимущества сокращения срока

- Существенное снижение общей переплаты

- Быстрое освобождение от долговых обязательств

- Возможность раньше взять новый кредит

- Защита от инфляционных рисков

Рекомендуется при:

- Стабильном высоком доходе

- Наличии крупной суммы для досрочного погашения

- Желании максимально снизить переплату

- Планах на крупные покупки в будущем

Когда выгоднее сокращать платеж

| Преимущество | Описание |

| Гибкость бюджета | Уменьшение финансовой нагрузки |

| Подушка безопасности | Создание резерва на случай форс-мажора |

| Психологический комфорт | Снижение стресса от обязательных выплат |

Рекомендуется при:

- Нестабильном доходе

- Риске потери работы

- Планировании крупных расходов

- Необходимости создать финансовую подушку

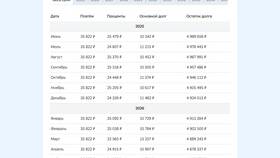

Пример расчета

Для кредита 1 млн руб. на 5 лет под 10% годовых:

- Сокращение срока: экономия ~150 тыс. руб.

- Сокращение платежа: экономия ~50 тыс. руб.

Как принять решение

- Рассчитайте оба варианта на кредитном калькуляторе

- Оцените стабильность своего дохода

- Проанализируйте свои финансовые планы

- Учтите возможность досрочного погашения в будущем

- Проконсультируйтесь с кредитным специалистом

Выбор между сокращением срока и платежа зависит от финансовой ситуации и целей заемщика. Для максимальной экономии на процентах предпочтительнее сокращать срок, а для повышения финансовой устойчивости - уменьшать ежемесячную нагрузку.